发布时间:2025-05-19 12:05:32 点击量:

HASH GAME - Online Skill Game GET 300前文提到过,上世纪八十年代,丹纳赫在“垃圾债券”支持下经历了极为猛烈的狂飙扩张时期。除了早期接管的盾大师、霍莫克和DMG,到1986年,他们还连续收购了生产汽车修理工具和千斤顶的亨尼西工业公司(Hennessey Industries)、芝加哥气动工具公司(Chicago Pneumatic Tool)。转售后分拆出的关联企业有生产工业小型气动工具的雅各布斯设备公司(Jacobs Equipment),即杰克制动器公司(Jake Brake)、雅各布斯卡盘公司(Jacobs Chuck)。后续又购入麦特克工具公司(Matco Tools)、生产电力变压器行业压力和温度测量仪器的夸立特尔公司(Qualitrol)、生产地下燃料存储测量传感器的维德路特(Veeder-Root)、生产运动传感器的达纳帕(Dynapar)、运动控制系统专家的科尔摩根(Kollmorgen)等不同类型的工业制造企业。

然而参观学习之后,丰田管理团队的内心不仅没有燃起希望,简直是充满了绝望。对于需求巨大的工业标准化单品而言,批量流水线生产毫无疑问效率最高。因为规模越大采购议价能力越强。生产过程规模大,综合分工十分细化,在产线上可以把各个工位的作业标准化甚至机械化,大大降低对操作者自主性的依赖(可以参照卓别林主演的默剧《摩登时代》)。规模化生产数量十分惊人,福特经典T型汽车通过流水线秒下线一台整车,巅峰时期年产量达100万台,占当时全球汽车总销量的50%,单一型号累计产量1500万台。而日本战后的1953年,汽车产量只有可怜的8,000台。

丰田人给这种生产方式取了一个名字叫即时制生产(Just in time)。其中包括现场5S管理、标准作业、价值流管理、业务单元设计、生产布局调整、看板计划、多能工培养、计时生产等。其根本目的是按客户需求的时间、数量和规格实现交付,在过程中极大减少不增值环节、消除一切浪费。而另一个与之匹配的利器则是自働化(加上人字旁的动),与即时制生产匹配。但在质量管理上要求第一时间识别、制动和解决,通过防呆防错和作业流程优化,确保不接受不产生不传递不良品。

1973年,石油危机不断升级,丰田汽车靠着丰田生产方式生产多样化的、低能耗、高功用家用轿车,实现了对美国汽车同行的逆袭。大野耐一,也就是丰田公司的副社长、常务董事发挥了核心作用。但丰田是日本典型的家族企业,即便是大野耐一在1984也被边缘化,黯然交出丰田公司实权。追随大野耐一多年,真正开创和打造丰田生产模式的一众骨干,不得已出走丰田,成立新技术咨询公司。在美日贸易战的背景下,远赴欧美寻找新的赋能对象,这就有了前文提到的哈特福德培训班。

因此,丹纳赫一直致力于让精益工具化,成为自洽的经营系统。2002年后收购吉尔巴克(Gilbarco)公司后,发现其也有一套内核是精益生产管理的体系,被称为CRISP(Continuous Rapid Improvement System of Production),丹纳赫将它们融合在一起,导入价值观和工作流程,升级为植根于精益生产和持续改善的丹纳赫经营系统(DBS),在其后的赋能式经营中发挥了重要作用。

丹纳赫彼时是一家中等规模的工业企业,创始人从业务一线后撤,什么样的人选最符合总经理需求呢?现在看丹纳赫当时的选人之道,总经理的候选顺序基本上是营销、技术、生产、财务。也就是说,中小企业的执行一把手懂业务能打单,可以实现营收上台阶是首选。其次则是技术能力超强,能实现产品的前瞻性开发,说到底也是用持续创新带来营收突破。第三才是生产运营背景的管理层。他们往往擅长解决复杂问题,能让事情井井有条走出混乱,但不太能乘乱破局力挽狂澜。最后是财务这类中台岗位,他们头脑冷静有纪律性,条分缕析能抓住问题的关键点,但更保守倾向于守成而不是变革。对于需要在瞬息万变的市场环境中做出大胆的关键性决断的中小规模企业来说,不冒险才是最大的冒险。

1990年的丹纳赫并不需要过去6年的狂飙突进,他需要的领头人是能够让已经收入囊中的各个子公司分类成不同业务单元,要做点减法。把非核心主营业务做剥离,该卖的卖掉,用以偿还前期高杠杆和高收益债券时期的利息和负债。在去杠杆化债的同时,让各个业务单元出现业绩的15-30%的中速增长(为什么不是50%甚至100%的高速?高速增长往往是用资金投入和加杠杆来支撑的,经营性现金流往往为负数,只能等规模上来进一步加杠杆,风险不断积累),最终实现在各个所属赛道占到领先市场份额。

看看谢尔曼先生的简历,我们会发现这是一位非常“实惠”的候选人。他生于1942年,比丹纳赫创始人斯蒂文-雷尔斯还大了9岁,早年在长岛大学获得工程学士,肯塔基州的路易斯维尔大学获得工商管理硕士。这个教育背景中规中矩,但显然不是什么美国“985”、“211”标准的“常青藤大学”。24岁硕士毕业后,谢尔曼加入通用电气公司,13年间从一名毕业生雇员成长为家居和视听部门的总经理。期间杰克韦尔奇在通用电气也走上最高领导岗位,“中子弹杰克”在各个业务单元大刀阔斧瘦身,集中筹码出击,不能“数一数二”就放弃的经营思想对谢尔曼影响至深。

谢尔曼曾经为百得公司在深度营销和客户关系管理上做出过重要贡献。他把这种理念也引入到丹纳赫,对赛道的头部客户展开大客户营销,用团队精耕细作“农耕模式”替代销售高手各凭手段“狩猎模式“。各个业务单元都构建客户池,搭建销售漏斗管理体系,建立起业务发展的营销日常管理。这些流程很快变成丹纳赫的基础设施,面向供应商和头部客户的赋能、倾听客户声音、价值销售等基础工具很快纳入到丹纳赫经营系统工具箱里。战略、营销、与创新开发等共同构成丹纳赫工具箱的成长类模块。

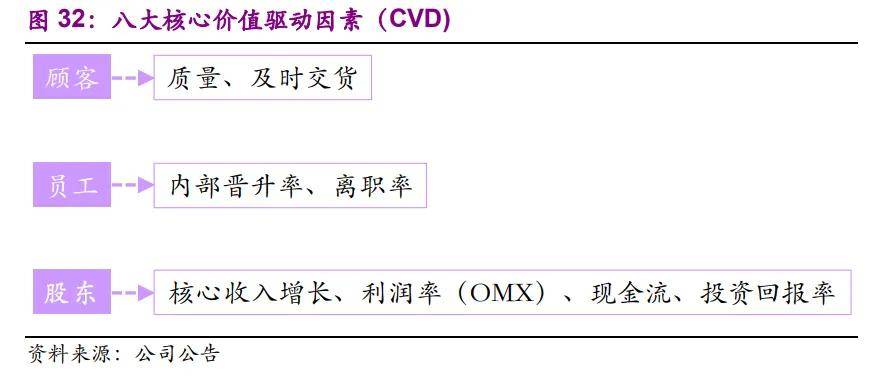

丹纳赫对细节管理投入巨大精力,最多时曾同时追踪50多项绩效和财务指标。但管理也是有成本的,如果不能聚焦精力就不能聚焦资源。谢尔曼和他的财务总监科马斯去芜存菁,把管理的中心集中在8项核心指标,他们称之为核心价值驱动(CVD,Core Value Driver)指标。包括面向客户的外部质量不良率、准时交货率;面向股东和财务的主营业务增长率、运营利润、率、投资回报率;以及面向员工的内部填充率和主动离职率。当这些核心指标的计划目标和实际结果在一张保龄球图中同时呈现时,最高管理层可以直截了当的获悉这家企业的问题和短板,优势与劣势,趋势和改进机会。

谢尔曼和财务总监阿兰德还贡献了一条丹纳赫核心价值观:“我们为股东奋斗“。这句话背后的意义不是取悦创始人兄弟,而是提醒上下管理者,公众公司要主动管理投资者沟通,积极争取并支持股东和行业分析师是一项战略性工作。只有说到做到,始终为投资人带来可预期回报,资本市场才会给与更多的资源和关注,否则人家就用脚投票。事实上,丹纳赫拥有极为忠实的股东基础,每临重大产业投资机会需要增发或者定向募资的关键时刻,股东们都用真金白银投下赞成票。

1990年收购伊斯科手动工具(Easco Hand Tool)。1994年收购阿姆斯壮公司旗下的工具业务,这也是拥有业内诸多知名品牌的一家公司。随后进入美国西尔斯百货的工具主供应商序列,西尔斯在当时的美国可是比今天沃尔玛和亚马逊还要牛的存在,意味着丹纳赫在工具领域成为有影响力的主要玩家。同一时期,继续剥离那些利润较低、周期性较敏感的业务,把为汽车产业生产轮胎、工具和部件的公司卖掉。理由很简单,这些领域里开始出现规模性的巨无霸,丹纳赫无法承受价格战,换而言之,在赛道极速扩大巨型化时,你就要准备面对卷到极致的价格屠夫,丹纳赫选择退出。

1995年,收购亨士乐(Hengstler),这是一家德国著名的工业元器件制造商。产品线覆盖计数器/计时器,旋转编码器,工业级温控器,继电器等。很显然,从产业链和赛道角度看,工业元器件比汽车轮胎和配件的产业规模小得多,但利润率却可观的多。特别值得一提的是,亨士乐公司拥有全球特别是欧洲品牌和营销网络,可以在丹纳赫工业品营销中发挥重大作用,这也是谢尔曼致力于业务成长的草蛇灰线年,收购美国西格玛(Sigma)公司。

1990年丹纳赫12家子公司,1995年倍增到24家,2000年继续倍增到51家。这是丹纳赫摆脱汽车周边相对低利润产品,进入高利润领域的重要探索期。新进的业务领域包括电子测试仪器、水质仪器、工业元器件、温度和压力传感器,但却杂而不乱,内部快速协同高效率成长。1985年丹纳赫90%的收入源自传统的汽车轮胎和橡胶制品,2001年,超过一半的业务来自具有科技护城河的环保、电子测试和运动控制平台,传统工具业务占比降到30%以下。

,对精益所倡导的三现原则(现场现物现实)坚定不移。他在丹纳赫经营系统DBS的持续进化上倾注大量心血。他认为一个公司的最大竞争力源于内驱力,就是在战略上通过“优先规模市场”原则选对赛道。而在赢得比赛的过程中要不断设定合理目标,全员持续改善,在日常管理基础上,精进改善,并且敢于尝试过去没有做过的动作既突破。当整个组织前进有清晰的方向,而每一个节点目标的达成出现偏差时,有人自觉自发的查找根因,主动纠偏,追踪结果,优化流程,那么这就是一个有内驱力的组织,就有无穷的进步空间。对手很难窥探到内驱力组织真正的要害,更无法追随和击败一家建立了内驱力竞争优势的企业。

的大力支持者,他热衷于把不同的并购对象放到各个不同的行业运营平台里,互相直接并不发生业务连接,由极简总部来鸟瞰和指导。这个做法相当于在多元化的产业平台之间设置了防火墙,即便有部分产业出现问题,整个集团的事业根基并不会出现颠覆性的危机。资源则可以在不同板块之间共享与调配,比如所有的采购业务都由集团供应链平台来统筹,供应商资源充分共享。他认为只要找到足够高“毛净利差”的好赛道,特别是发现更多设备加耗材型业务(销售效率极大提升),则输出DBS本身就是很好的产业整合方式,丹纳赫集团不需要绝对的主业,需要的是持续赚钱生生不息的生意。

”,他不喜欢“明星员工”,总是把“最佳团队致胜”挂在嘴边。他深信是日臻完善的流程在支撑企业的不朽,优秀的人才只有按高效的流程作业,才有可能形成合力创造价值。自由放任,任由明星员工施展个人能力,随意破坏流程和激励原则,只能加速毁掉协作的组织文化,把公司变成野狗的天堂。卡尔普更看重那些隐藏在市场缝隙之间的,当下看起来具有典型利基市场特征的小众市场。在他的任期里,先后主导了伟迪捷(自动标识设备)、卡瓦(牙科设备)、徕卡显微系统(医用图像设备)、维信系统公司(医疗专用设备)、Sybron(牙科)医疗设备公司、化学处理公司(水质诊断和处理)、爱博科学(测量仪器)、贝克曼(检测设备)的并购。

为主业的公司。他不像前任一样执着于复制新战略业务平台和事无巨细抓具体业务,而是要重新调整手里的投资组合。简而言之,不管一盘生意过去或者现在看起来多么好,只要在前进的趋势上不代表未来,就要从丹纳赫的投资组合中剔除出去,不仅追随更是创造趋势,成为集团的战略方向。乔伊斯主导的第一宗大交易是2015年140亿美元高价收购Pall公司,当时的交易价格高的让人咋舌,但丹纳赫毫不犹豫地买下。对他们而言,一旦看好了这家为生物科技公司制造过滤器的玩家,即便代价高昂也要迎着趋势进击。